Download Lập dự án đầu tư Kho ngoại quan ICD Việt Yên Bắc Giang

Mật khẩu : Cuối bài viết

CỘNG HOÀ XÃ HỘI CHỦ NGHĨ VIỆT NAM

Độc lập – Tự do – Hạnh phúc

—–o0o—–

DỰ ÁN ĐẦU TƯ

XÂY DỰNG KHO NGOẠI QUAN

Đại điểm xây dựng: Xã Tăng Tiến, Huyện Việt Yên,Tỉnh Bắc Giang

Cơ quan chủ đầu tư: Công ty Cổ phần ICD Hồng Hà

Cơ quan lập dự án đầu tư: Công ty CP Tư vấn Xây dựng và Đầu tư phát

triển Hà Nội

Hà Nội, ngày …… tháng 12 năm 2007

CHỦ ĐẦU TƯ CƠ QUAN LẬP DỰ ÁN

MỤC LỤC

|

Trang |

| CHƯƠNG 1.

SỰ CẦN THIẾT PHẢI ĐẦU TƯ

I. Những căn cứ để lập dự án

II. Cơ sở lý luận và thực tiễn, giới thiệu về chủ đầu tư

III. Sự cần thiết phải đầu tư

- Hiện trạng về tổ chức vận tải container đi và đến cảng biển khu vực phía Bắc

- Sự cần thiết đầu tư xây dựng kho ngoại quan – cảng nội địa ICD tại Bắc Giang

|

5

5

6

7

8

12

|

| CHƯƠNG 2: THỊ TRƯỜNG VÀ SẢN PHẨM

I. Thị trường

II. Sản phẩm

|

18

18

19

|

|

CHƯƠNG 3.

QUY MÔ VÀ HÌNH THỨC ĐẦU TƯ

I. Quy mô sản lượng của Dự án trong ba năm đầu

II. Quy mô vốn đầu tư

- Nhu cầu vốn đầu tư

Hình thức đầu tư, nguồn vốn

|

23

23

23

24

|

| CHƯƠNG 4: LỰA CHỌN ĐỊA ĐIỂM VÀ QUY MÔ CÔNG TRÌNH

I. Vị trí và điều kiện tự nhiên

II. Quy mô đầu tư các hạng mục công trình |

25

25

26

|

| CHƯƠNG 5:

TIẾN ĐỘ THỰC HIỆN

I. Chủ đầu tư và hình thức quản lý dự án

II. Tiến độ thực hiện

|

32

32

32

|

| CHƯƠNG 6: TỔ CHỨC QUẢN LÝ VÀ KHAI THÁC

I. Tổ chức

II. Lao động, tiền lương |

33

33

|

| CHƯƠNG 7: TỔNG MỨC ĐẦU TƯ VÀ HIỆU QUẢ ĐẦU TƯ

I. Tổng mức đầu của dự án

II. Nguồn vốn

III. Phân tích tài chính

III.1. Mục đích và phương pháp luận

III.2. Cơ sở tính toán các thông số đầu vào

III.3. Hiệu quả kinh tế của Dự án

IV. Kết luận |

35

35

35

36

36

37

41

42

|

| CHƯƠNG 8: KẾT LUẬN VÀ KIẾN NGHỊ |

|

| CHƯƠNG 9: PHỤ LỤC TÍNH TOÁN |

|

|

|

Chương I

SỰ CẦN THIẾT PHẢI ĐẦU TƯ

I. NHỮNG CĂN CỨ ĐỂ LẬP DỰ ÁN:

– Căn cứ vào Luật xây dựng số 16/2003/QH11 ngày 26/11/2003 của Quốc Hội khoá XI, kỳ họp thứ 4.

– Căn cứ vào Nghị định số 16/2005/NĐ-CP ngày 07/02/2005 của Chính phủ về quản lý dự án đầu tư xây dựng công trình.

– Nghị định số 112/2006/NĐ-CP ngày 07/02/2005 của Chính phủ về quản lý dự án và đầu tư xây dựng công trình.

– Căn cứ vào Nghị định số 209/2004/NĐ-CP ngày 16/12/2004 của Chính phủ về quản lý chất lượng công trình xây dựng.

– Thông tư số 05/2007/TT-BXD ngày 25/07/2007 hướng dẫn việc lập và quản lý chi phí đầu tư XDCT.

– Thông tư số 109/2000/TT-BXD ngày 13/11/2000 của Bộ tài chính hướng dẫn chế độ thu, nộp và sử dụng lệ phí thẩm định đầu tư.

– Thông tư số 32/2007/TT-BTC ngày 9/04/2007 v/v hướng dẫn thi hành nghị định 158/2003/NĐ-CP ngày 10/12/2003, nghị định số 148/2004/NĐ-CP ngày 23/7/2004 và nghị định số 156/2005/NĐ-CP ngày 15/12/205 của Chính phủ Q/Đ chi tiết thi hành luật thuế GTGT và luật sửa đổi bổ sung một số điều của luật thuế GTGT.

– Công báo số 1751/BXD-VP ngày 14/8/2007 về việc công bố định mức chi phí quản lý dự án và tư vấn đầu tư xây dựng công trình.

– Quyết định số 33/2004/QĐ-BTC ngày 12/4/2004 của Bộ tài chính về việc ban hành quy tắc và phí bảo hiểm xây dựng, lắp đặt.

– Căn cứ quy chuẩn xây dựng Việt Nam tập I, II, III và tuyển tập tiêu chuẩn xây dựng Việt Nam:

– Tập 1: Những vấn đề chung: Thuật ngữ, ký hiệu, số hiệu, kích thước dùng trong thiết kế.

– Tập 2: Tiêu chuẩn thiết kế quy hoạch, khảo sát Những vấn đề chung của thiết kế.

– Tập 3: Tiêu chuẩn thiết kế: Kết cấu xây dựng.

– Tập 4: Tiêu chuẩn thiết kế: Những công trình công cộng, công trình công nghiệp.

– Tập 5: Tiêu chuẩn thiết kế: Công trình nông nghiệp, giao thông, thuỷ lợi, kho tàng, trạm đường ống xăng dầu.

– Tập 6: Tiêu chuẩn thiết kế: Hệ thống kỹ thuật cho công trình nhà ở và công trình công cộng.

– Tập 8: Vật liệu xây dựng, sản phẩm cơ khí xây dựng.

– Tập 9: Bảo vệ công trường, an toàn vệ sinh môi trường.

– Tập 10: Tiêu chuẩn kỹ thuật về phòng cháy, chữa cháy.

– Căn cứ vào hợp đồng kinh tế số ….. /HIDECC-2007 ký ngày…..tháng 12 năm 2007 giữa Công ty Cổ phần Tư vấn Xây dựng và Đầu tư phát triển Hà Nội và Công ty Cổ phần ICD Hồng Hà.

II. CƠ SỞ LÝ LUẬN VÀ THỰC TIỄN, GIỚI THIỆU VỀ CHỦ ĐẦU TƯ

1. Cơ sở lý luận:

– ICD (Inland Clearance Depot) là một cảng đặc biệt (cảng cạn) nằm sâu trong nội địa, là tuyến hậu phương kéo dài của Cảng biển, ra đời để đáp ứng nhu cầu của một vùng kinh tế quan trọng, nằm cách xa cảng biển, và có chức năng như cảng biển: giao nhận, bốc xếp, lưu kho bãi. Tuy nhiên, ICD có điểm khác với các Cảng biển:

+ Không có tuyền tiền phương.

+ Không có tàu cập cầu trực tiếp. Cũng như khái niệm là tuyến hậu phương nên phục vụ cho các Cảng biển.

– Là nơi giao nhận, bốc xếp, bảo quản hàng hoá nói chung và bảo quản container nói riêng. Cảng nội địa còn là nơi tiến hành các thủ tục Hải quan, kiểm tra các hàng hóa xuất khẩu, nhập khẩu.

– Là đầu mối của các loại phương thức giao thông có liên quan.

– ICD là nơi phục vụ cho các hoạt động liên quan đến container và được Hãng tầu container chấp nhận và ký Hợp đồng để làm nơi lưu, quản lý vỏ container cho các Hãng tàu (Depor).

2. Cơ sở thực tiễn:

Qua khái niệm trên và tham khảo một số nước trên thế giới thì chúng ta có thể thấy rõ: Mô hình ICD trên thế giới hiện nay các nước không có được nhiều hệ thống Cảng biển như nước ta, chỉ có một vài Cảng lớn phục vụ cho tuyến tiền phương của họ như Rortexdam, Hamburg, Nga, Ba Lan và đi sâu vào vùng nội địa Châu Âu, Mỹ cũng có rất nhiều ICD nằm ở đó. ICD là mô hình phổ biến và có hiệu quả trên thế giới và ở vùng kinh tế trọng điểm phía nam của nước ta (TP Hồ Chí Minh, Đồng Nai, Bình Dương). Thực tế chứng minh ICD đã góp phần quan trọng tạo môi trường đầu tư hấp dẫn và thúc đẩy phát triển kinh tế tại các khu vực có ICD. Tất cả các tỉnh, thành phố có ICD như TP Hồ Chí Minh, Đồng Nai, Bình Dương đều có nền kinh tế phát triển mạnh.

3. Các điều kiện, tiêu chí để hình thành cảng nội địa (ICD)

Cảng nội địa hoạt động như một cảng biển nhưng nằm trong nội địa, đồng thời là một khâu trung gian giữa cảng biển và nguồn hàng vì vậy một cảng nội địa vừa phải đảm nhận hỗ trợ hiệu quả cho quá trình vận tải giữa nguồn hàng và cảng biển, vừa phải đảm bảo hoạt động kinh doanh có hiệu quả.

Khi đầu tư xây dựng cảng nội địa, yếu tố có vai trò quyết định hiệu quả đầu tư là vấn đề lựa chọn vị trí xây dựng. Vị trí xây dựng cảng nội địa phải thỏa mãn các điều kiện sau:

– Phải nằm trên các hành lang vận tải container chính tới cảng biển, gần với nguồn hàng xuất nhập khẩu lớn, tăng trưởng ổn định và khả năng khai thác hàng cả 2 chiều xuất và nhập.

– Kết nối thuận lợi với hệ thống giao thông quốc gia, đảm bảo sử dụng hợp lý các phương thức vận tải để tăng hiệu quả về chi phí, thời gian và an toàn trong quá trình vận tải.

– Phải đảm bảo yếu tố cạnh tranh khi so sánh với phương án không sử dụng cảng nội địa, đặc biệt là thời gian và chi phí vận tải.

4. Giới thiệu về chủ đầu tư:

4.1. Giới thiệu chung:

Công ty Cổ phần ICD Hồng Hà (ICD HONGHA.,JSC) được thành lập theo giấy chứng nhận đăng ký kinh doanh số: 0103020056 do phòng đăng ký kinh doanh, Sở kế hoạch và đầu tư Thành phố Hà Nội cấp với ngành nghề kinh doanh: Dịch vụ kho vận, dịch vụ kho ngoại quan; Vận chuyển hành khách, vận tải hàng hóa bằng ô tô theo hợp đồng và tuyến cố định; mua bán xe có động cơ, xe chuyên dùng và phụ tùng, bộ phận phụ trợ; bán buôn vật tư, thiết bị, máy móc thiết bị trong lĩnh vực giao thông vận tải, y tế, môi trường và các loại xe chuyên dùng; xuất nhập khẩu các mặt hàng công ty kinh doanh… đến nay, tạo việc làm ổn định cho nhiều lao động, từng bước nâng cao đời sống người lao động và làm đầy đủ nghĩa vụ đối với Nhà nước.

Công ty Cổ phần ICD Hồng Hà thành lập và điều hành bởi những thành viên có chuyên môn cao và kinh nghiệm hoạt động trong lĩnh vực dịch vụ vận tải nhằm chiếm lĩnh thị phần nhất định. Phương châm hoạt động và phát triển của Công ty là đầu tư đồng bộ, chuyên môn hóa cao, nâng cao năng lực vận tải nhằm đáp ứng nhu cầu vận tải đa phương thức, mang lợi nhuận cho các thành viên, tạo việc làm cho người lao động, góp phần tạo nguồn thu cho Ngân sách và phát triển các dịch vụ liên quan đến lĩnh vực vận tải.

4.2. Năng lực tổ chức kinh doanh:

– Công ty sẽ thực hiện vận chuyển nội địa container hàng hóa xuất nhập khẩu và các loại hàng hóa siêu trường siêu trọng bằng xe chuyên dùng vận tải container trên các tuyến từ Cảng Hải Phòng, cửa khẩu Lạng Sơn đi các Tỉnh miền Bắc và ngược lại với các chủ hàng truyền thống ổn định có hợp đồng hàng năm với Công ty.

– Làm đại lý gửi hàng, tổ chức thực hiện dịch vụ vận tải đa phương thức đưa hàng từ cửa tới cửa (DOOR TO DOOR) hàng hoá xuất nhập khẩu từ các Tỉnh miền Bắc theo yêu cầu của các chủ hàng tới khách hàng nhiều nước trên thế giới.

– Kinh doanh vận tải và khai thác kho bãi với diện tích trên 150.000m2 với các loại phương tiện phương tiện xe nâng hàng, hệ thống băng chuyển, thiết bị kiểm đếm, thiết bị đóng gói của Công ty và phương tiện vận chuyển Công ty đã tập kết Container hàng, vỏ phục vụ xuất nhập khẩu theo Hợp đồng năm cho các chủ tàu lớn như: ZIM, HEUNG A, DONG NAM A, APL-NOL; STEAMMER SHIPPING; UNIGLORY-EVERGREEN GROUP; FALCON; GEMARTRANS HAIPHONG… thực hiện việc khai thác bảo quản Container cho các MAINLINE và cung cấp hàng hóa cho các SHIPPING LINE hoạt động trên các tuyến qua Cảng Hải Phòng và cửa khẩu Lạng Sơn.

– Công ty có đội ngũ cán bộ quản lý trình độ đại học và trên đại học có chuyên môn và kinh nghiệm trong lĩnh vực Dịch vụ đại lý giao nhận vận tải hàng hóa đa phương thức; Kinh doanh kho, bãi chứa hàng hoá container và thu gom hàng hóa; Kinh doanh, sửa chữa phương tiện, vật tư, thiết bị chuyên ngành giao thông vận tải; Đội ngũ lái xe, công nhân lành nghề.

Để có thể đứng vững trên thị trường và phát triển, chiến lược thị trường của Công ty được xác định nhất quán trong suốt quá trình hoạt động như sau:

– Luôn đảm bảo chất lượng dịch vụ, giá cả cạnh tranh giữ chữ “Tín” với khách hàng. Có thể giảm lợi nhuận hoặc thua lỗ trong một hợp đồng nhưng không để mất khách hàng. Ngoài các khách hàng truyền thống đã có quan hệ, phải tiếp tục đẩy mạnh công tác tiếp thị tìm kiếm thêm các khách hàng, mới nhất là các doanh nghiệp có vốn đầu tư nước ngoài mới được thành lập có hoạt động xuất nhập khẩu.

– Tận dụng lợi thế so sánh là Công ty đã có nhiều kinh nghiệm trong việc kinh doanh kho bãi, đầu tư cơ sở vật chất kỹ thuật để phát triển hệ thống kho bãi và các dịch vụ có liên quan.

– Đầu tư mua sắm thêm phương tiện vận tải chuyên dùng và các thiết bị phụ trợ khác để có thể đáp ứng đầy đủ mọi nhu cầu của khách hàng, chủ động trong việc cung cấp dịch vụ.

Sau thời gian hoạt động, trên cơ sở phân tích các yếu tố thị trường, tài chính, kỹ thuật và các điều kiện cụ thể khác, các thành viên thấy rằng thời điểm hiện nay hội tụ đầy đủ các điều kiện cần và đủ để đầu tư, phát triển mở rộng hoạt động sản xuất kinh doanh Công ty. Hội đồng quản trị nhất trí giao cho Ban Giám đốc Công ty lập dự án đầu tư xây dựng Kho ngoại quan xây dựng tại xã Tăng Tiến, huyện Việt Yên, tỉnh Bắc Giang. Những nội dung cụ thể của Dự án được trình bày chi tiết trong các Chương tiếp theo.

III. SỰ CẦN THIẾT PHẢI ĐẦU TƯ:

Cảng nội địa (ICD) là một bộ phận của kết cấu hạ tầng giao thông, là đầu mối tổ chức vận tải bao gồm sự kết hợp giữa các phương thức vận tải. Sự ra đời của ICD gắn liền với sự phát triển của vận tải container, là một mắt xích quan trọng góp phần tạo nên sự hiệu quả và hợp lý trong dây chuyền công nghệ vận tải tiên tiến này.

Cảng nội địa – ICD đã xuất hiện từ rất lâu cùng với cuộc cách mạng container của thế giới. Riêng đối với Việt Nam, những lợi ích của cảng nội địa ICD mới chỉ thấy được ở khu vực phía Nam, nơi chiếm tới gần 80% khối lượng hàng container xuất nhập khẩu của cả nước. Ở khu vực phía Bắc, ICD mới thực sự có dấu hiệu phát triển vài năm trở lại đây, tuy nhiên số lượng còn ít và vai trò đối với vấn đề tổ chức vận tải container còn rất hạn chế.

Sự cần thiết xây dựng cảng nội địa – ICD Bắc Giang được căn cứ trên những phân tích đánh giá và dự báo luồng hàng container (chủ yếu là xuất nhập khẩu) ở khu vực phía Bắc và bài toán tổ chức vận tải hợp lý các luồng hàng này.

1. Hiện trạng về tổ chức vận tải container đi và đến các cảng biển khu vực phía Bắc

1.1. Khối lượng hàng hóa xuất nhập khẩu bằng container thông qua hệ thống cảng biển Việt Nam

Tỷ lệ hàng hoá vận tải bằng container chiếm 19.8% (năm 2004) so với tổng khối lượng hàng hóa thông qua hệ thống cảng biển Việt Nam. Tốc độ tăng trưởng giai đoạn 1991-2004 đạt 27.9%/năm.

Khu vực phía Nam chiếm 78.75%, phía Bắc chiếm 18.23% và miền Trung chỉ chiếm 3.02% so với tổng khối lượng hàng container cả nước.

Khối lượng hàng container thông qua cảng biển giai đoạn 1991-2004

Đơn vị: TEU

|

TT

|

Năm

|

Cả nước

|

Miền Bắc

|

Miền Trung

|

Miền Nam

|

|

Khối lượng

|

%

|

Khối lượng

|

%

|

Khối lượng

|

%

|

Khối lượng

|

%

|

|

1

|

1996

|

636.115

|

100

|

149.100

|

23.44

|

19.238

|

3.02

|

467.777

|

73.54

|

|

2

|

1997

|

707.044

|

100

|

165.351

|

23.39

|

25.677

|

3.63

|

516.016

|

72.98

|

|

3

|

1998

|

820.190

|

100

|

183.805

|

22.41

|

22.742

|

2.77

|

613.643

|

74.82

|

|

4

|

1999

|

977.861

|

100

|

198.618

|

20.31

|

25.867

|

2.65

|

753.376

|

77.04

|

|

5

|

2000

|

1.151.759

|

100

|

216.000

|

18.75

|

42.617

|

3.70

|

893.142

|

77.55

|

|

6

|

2001

|

1.302.112

|

100

|

240.182

|

18.45

|

39.121

|

3.00

|

1.022.809

|

78.55

|

|

7

|

2002

|

1.577.010

|

100

|

339.122

|

21.50

|

53.886

|

3.42

|

1.184.002

|

75.08

|

|

8

|

2003

|

1.901.718

|

100

|

373.250

|

19.63

|

57.895

|

3.04

|

1.469.663

|

77.28

|

|

9

|

2004

|

2.432.834

|

100

|

443.514

|

18.23

|

73.460

|

3.02

|

1.915.860

|

78.75

|

|

Tốc độ tăng trưởng (%)

|

|

1996-2004

|

18.26

|

14.60

|

18.23

|

19.27

|

|

1991-2004

|

27.89

|

27.54

|

43.62

|

27.69

|

1.2. Hiện trạng tổ chức vận tải container nội địa đi và đến cảng biển khu vực phía Bắc:

Hiện nay, hàng hoá container bằng đường biển ở khu vực phía Bắc chủ yếu thông qua cảng biển khu vực Hải Phòng (86.4%), còn lại thông qua cảng Cái Lân (Quảng Ninh). Tuy nhiên 95% lượng hàng container đi và đến cảng biển này hiện nay được vận tải bằng đường bộ, đường sắt chỉ chiếm khoảng 5% và đường sông hầu như không đáng kể. Bên cạnh đó, hơn 80% khối lượng hàng container đi và đến cảng biển hiện nay có cự ly vận chuyển trong nội địa trung bình 100 -120km, một cự ly mà trong điều kiện hiện nay đường sắt mà đường sông khó có thể cạnh tranh về chi phí và thời gian vận chuyển so với đường bộ.

Tình trạng này đã đến sự xuống cấp nghiêm trọng cơ sở hạ tầng đường bộ, gây mất an toàn giao thông. Nhiều biện pháp của các cơ quan quản lý Nhà nước đã được đưa ra như hạn chế trọng tải, cấm vận chuyển một số loại container bằng đường bộ nhưng đến nay chưa đem lại kết quả như mong muốn.

Vấn đề tổ chức vận tải container đưa hàng đến và rút hàng đi khỏi cảng biển còn nhiều mặt hạn chế. Việc hoàn tất các thủ tục hải quan tại cảng biển còn kéo dài, một phần do lưu lượng hàng qua cảng lớn, một phần do quy trình còn nhiều thủ tục rườm rà, phức tạp. Vấn đề tổ chức vận tải đi và đến cảng cũng gặp rất nhiều khó khăn khi phải đối mặt với những bất cập của giao thông đô thị và sự yếu kém của cơ sở hạ tầng giao thông kết nối với cảng biển. Các nguyên nhân trên đã dẫn đến sự chậm trễ trong việc giải phóng hàng container tại cảng biển, góp phần gây nên sự quá tải của hệ thống kho bãi tiếp nhận container và sự tắc nghẽn hàng hóa tại cảng biển.

Luồng hàng hóa XNK bằng container vùng KTTĐ phía Bắc năm 2004

|

TT

|

Hành lang vận tải

|

Phương thức vận tải

|

Cự ly (km)

|

Khối lượng (Teu)

|

|

Đầu

|

Cuối

|

|

1

|

Hải Phòng – Hà Nội |

– Đường bộ (QL5) |

106

|

291.138

|

252.830

|

|

|

|

– Đường sắt (HP-HN) |

101

|

22.985

|

|

|

2

|

Hải Phòng – Thái Bình – Nam Định-Ninh Bình |

– Đường bộ (QL10) |

117

|

3.831

|

3.831

|

|

3

|

Hải Phòng – Quảng Ninh (Móng Cái) |

– Đường bộ (QL10, 18) |

280

|

22.985

|

3.831

|

|

4

|

Hà Nội – Bắc Ninh – Bắc Giang – Lạng Sơn |

– Đường bộ (QL1A)- Đường sắt (HN-LS) |

172

|

7.662

|

3.831

|

|

5

|

Hà Nội – Thái Nguyên |

– Đường bộ (QL3)- Đường sắt (HN-TN) |

76

|

65.123

|

7.662

|

|

6

|

Hà Nội – Vĩnh Phúc – Việt Trì – Lào Cai |

– Đường bộ (QL2, 70)- Đường sắt (HN-LC) |

329

294

|

7.662

|

7.662

|

|

7

|

Hà Nội – Hòa Bình |

– Đường bộ (QL6) |

80

|

7.662

|

7.662

|

|

8

|

Hà Nội – Hà Nam |

– Đường bộ (QL1A) |

59

|

11.492

|

11.492

|

|

|

|

– Đường sắt (TN) |

|

|

|

|

9

|

Hà Nội – Hà Tây |

-Đườngbộ (QL32,LHL,QL1A,QL6) |

|

15.323

|

15.323

|

|

10

|

Quảng Ninh-Móng Cái |

– Đường bộ (QL18) |

218

|

6.044

|

6.044

|

|

11

|

Quảng Ninh -Bắc Ninh |

– Đường bộ (QL18) |

160

|

12.088

|

12.088

|

Qua các số liệu trên ta có thể thấy, trên 90% khối lượng container đi và đến cảng Hải Phòng được vận chuyển trên hành lang Hải Phòng – Hà Nội, 95% trong số đó được vận chuyển bằng đường bộ theo quốc lộ 5, chỉ 5% được vận chuyển bằng đường sắt.

Tuy nhiên, có thể nói cả khu vực phía Bắc hiện nay chưa có một bãi container nào đóng vai trò là nơi tập kết, gom hàng và trung chuyển container. Hàng hóa hầu hết được chuyển thẳng giữa cảng biển và kho chủ hàng, chỉ có một tỷ lệ nhỏ thông qua các cảng nội địa và các địa điểm làm thủ tục hải quan ngoài cửa khẩu để tiến hành làm thủ tục hải quan. Điều này đã dẫn tới những bất cập và không hiệu quả đối với vận tải container như tỉ lệ chảy rỗng cao đối với vận tải đường bộ, khả năng tổ chức vận tải đường sắt rất hạn chế; hàng hoá xuất nhập khẩu buộc phải tập kết tại khu vực cảng biển gây nên sự chậm trễ, ùn tắc trong khâu làm thủ tục hải quan. Hơn nữa, diện tích kho, bãi phục vụ làm hàng container tại cảng biển dù có được mở rộng, nâng cấp cũng khó có thể đáp ứng yêu cầu một khi sự tăng trưởng của hàng hoá ngày một cao, đặc biệt là vào những thời kỳ cao điểm trong năm.

1.3. Hiện trạng về hệ thống cảng cạn tại khu vực phía Bắc

Hiện nay, khu vực phía Bắc có 3 cảng cạn là ICD Gia Lâm (Hà Nội), ICD Thuỵ Vân (Việt Trì – Phú Thọ) và ICD Hải Dương (Hải Dương). ICD Gia Lâm là cảng cạn đầu tiên tại miền Bắc, bắt đầu hoạt động từ năm 1996; ICD Thuỵ Vân được áp dụng thí điểm mô hình cảng cạn từ cuối năm 2004 và ICD Hải Dương mới được áp dụng thí điểm đầu năm 2005. Tuy nhiên, khả năng hoạt động của các cảng cạn còn hạn chế, khối lượng hàng thông qua thấp.

Trong Vùng còn có một số các Địa điểm làm thủ tục hải quan ngoài cửa khẩu ở khu vực Hà Nội có 2 điểm Mỹ Đình và Thăng Long, Bắc Ninh, Mê Linh (Vĩnh Phúc), Hưng Yên, Hải Phòng,…

Qua phân tích hiện trạng tổ chức vận tải container đi và đến các cảng biển khu vực phía Bắc, có thể thấy rằng còn tồn tại nhiều bất hợp lý: hầu như chưa sử dụng các phương thức vận tải khác như đường sắt, đường sông để vận chuyển container; chưa áp dụng vận tải đa phương thức; hàng hoá hầu hết được thông quan tại cảng biển sau đó chuyển thẳng về kho chủ hàng hoặc ngược lại; các cảng nội địa ICD chủ yếu mới chỉ tập trung vào chức năng làm thủ tục hải quan, nhưng số lượng, quy mô cũng như chất lượng dịch vụ còn thấp. Phạm vi phục vụ của các ICD này cũng còn rất hạn chế, chủ yếu mới chỉ phục vụ cho hàng hóa của địa phương trực tiếp đặt ICD.

Theo số liệu dự báo, khối lượng hàng container thông qua hệ thống cảng biển khu vực KTTĐ Bắc Bộ năm 2010 là 1.1 triệu TEU và năm 2020 là 2.1 triệu TEU. Với khối lượng thông qua lớn như vậy, việc vận chuyển container đi và đến các cảng biển sẽ khó có thể thực hiện được nếu chỉ tổ chức vận tải như hiện nay.

Dự báo sự tăng trưởng của hàng hóa container thông qua

cảng biển vùng KTTĐ Bắc Bộ

|

TT

|

Tên cảng và khu vực

|

Đơn vị

|

2010

|

2020

|

|

1

|

Khu vực Hải Phòng |

Triệu tấn

|

26,8

|

60

|

|

|

Trong đó container |

TEU

|

850.000

|

1.300.000

|

|

2

|

Khu vực Quảng Ninh |

Triệu tấn

|

26

|

29

|

|

|

Trong đó container |

TEU

|

250.000

|

800.000

|

|

|

Tổng |

Triệu tấn

|

56,8

|

89

|

|

|

Trong đó container |

TEU

|

1.100.000

|

2.100.000

|

Trước tình trạng đó, việc hình thành các cảng nội địa với chức năng trung chuyển và hoàn tất các thủ tục hải quan đối với hàng hóa vận chuyển bằng container ở khu vực phía Bắc ngày càng trở nên cần thiết. Các cảng nội địa sẽ góp phần quan trọng trong việc tổ chức vận tải hợp lý; áp dụng vận tải đa phương thức, giảm chi phí vận tải và tiết kiệm chi phí xã hội.

2. Sự cần thiết đầu tư xây dựng kho ngoại quan – Cảng nội địa ICD tại Bắc Giang

2.1. Vị trí địa lý thuận lợi và sự phát triển kinh tế – xã hội tỉnh Bắc Giang

Bắc Giang là tỉnh miền núi, nằm cách Thủ đô Hà Nội 50 km về phía Bắc, cách cửa khẩu quốc tế Hữu Nghị 110 km về phía Nam, cách cảng Hải Phũng hơn 100 km về phía Đông. Phía Bắc và Đông Bắc giáp tỉnh Lạng Sơn, phía tây và Tây Bắc giáp Hà Nội, Thái Nguyên, phía Nam và Đông nam giáp tỉnh Bắc Ninh, Hải Dương và Quảng Ninh. Đến nay tỉnh Bắc Giang có 9 huyện và 1 thành phố.

Bắc Giang có diện tích tự nhiên là 3.822,7 km², dân số trung bình 1.563.500 người (năm 2004). Hệ thống cơ sở hạ tầng tương đối hoàn chỉnh gồm đường bộ, đường sắt và đường thuỷ đã tạo điều kiện thuận lợi cho hoạt động vận chuyển và lưu thông hàng hóa qua cảng Hải Phòng, Cái Lân, Nội Bài và cửa khẩu Lạng Sơn.

Trong những năm vừa qua, thực hiện chính sách đổi mới của Đảng và Nhà nước tỉnh Bắc Giang đã có nhiều biện pháp để phát triển kinh tế xã hội nên thu được nhiều kết quả đáng khích lệ. Một số mục tiêu chủ yếu đạt được:

– Tốc độ tăng trưởng kinh tế năm 2007 đạt từ 11 – 11,5%, trong đó ngành nông, lâm nghiệp thủy sản tăng 3,2%-3,7%;

– Cơ cấu kinh tế năm 2007: Ngành công nghiệp – xây dựng tăng 23,5%-24%; ngành dịch vụ tăng 9,7%-10,2%

– Giá trị xuất khẩu năm 2007: Ước đạt 100,7 triệu USD.

Là một tỉnh có nhiều tiềm năng về đất đai, nhõn lực, đường giao thụng thuận lợi, cụng nghiệp Bắc Giang dự trên nguồn nguyên liệu và nhân công có sẵn ở địa phương với các nhóm ngành: sản xuất vật liệu xây dựng; chế biến gỗ, cơ khí đóng mới và sửa chữa tàu thuyền, thiết bị nâng hạ, bốc xếp, lắp ráp điện tử, xe máy; công nghệ cao; chế biến nụng sản, thực phẩm… tỉnh Bắc Giang đang tiếp tục ưu tiờn phỏt triển cỏc khu, cụm cụng nghiệp; cải thiện mụi trường đầu tư để thu hỳt đầu tư trong và ngoài nước. Để tạo điều kiện phát triển các ngành công nghiệp nói trên Bắc Giang đó tập trung xõy dựng hạ tầng và cỏc khu cụng nghiệp. Hiện nay có hai khu công nghiệp hoạt động hiệu quả là KCN Đỡnh Trỏm (101 ha) và Khu công nghiệp Đồng Vàng (38 ha). Xây mới 5 khu công nghiệp với tổng diện tích 1.031 ha: KCN Quang Châu: thực hiện giai đoạn I với diện tớch khoảng 426 ha.; KCN Vân Trung: giai đoạn I diện tích khoảng 225 ha. Ưu tiên lắp ráp điện tử, xe máy; công nghệ cao; chế biến nông sản, thực phẩm; KCN đặc thù Nhiệt điện Sơn Động khoảng 100 ha; KCN Song Khờ – Nội Hoàng 150 ha phỏt triển hỗn hợp; KCN Hiệp Hoà (giáp Sóc Sơn – Hà Nội) 100 ha. Ngoài ra cũn xõy dựng cỏc cụm cụng nghiệp như: Cụm công nghiệp Đồi Ngô, cụm công nghiệp Tân Dĩnh, cụm công nghiệp thị trấn Vôi, cụm công nghiệp An Châu, Cụm công nghiệp Hồng Thái, Cụm công nghiệp Cao Thượng.

Căn cứ số liệu báo cáo của Uỷ ban Nhân dân tỉnh Bắc Giang thì ước tính đến cuối năm 2007, sản lượng hàng hóa xuất, nhập khẩu đạt tổng kim ngạch 170.000.000 USD trong đó:

– Kim ngạch nhập khẩu: 70.000.000 USD

– Kim ngạch xuất khẩu: 100.000.000 USD

Tại dự án này xin được trích dẫn danh sách các doanh nghiệp xuất nhập khẩu làm thủ tục hải quan tại Chi cục Hải Quan Bắc Giang: Tập đoàn Hồng Hải, cụng ty cổ phần May Bắc giang, Cụng ty cổ phần chế biến Thực phẩm Bắc Giang, Công ty cổ phần Lương thực Hà Bắc, Công ty TNHH một thành viên Phân đạm và Hóa chất Hà Bắc, Công ty TNHH Bắc Hà, Công ty May xuất khẩu Hà Bắc, Công ty TNHH Điện tử Tuấn Mai

Với vị trí địa lý thuận lợi như đã trình bày ở phần trên, tỉnh Bắc Giang đã trở thành trung tâm kinh tế, cầu nối giao lưu kinh tế, văn hoá, khoa học kỹ thuật giữa các tỉnh Hải Phũng ở phía Đông. Phía Bắc và Đông Bắc với tỉnh Lạng Sơn, phía tây và Tây Bắc với Hà Nội, Thái Nguyên, phía Nam và Đông nam với tỉnh Bắc Ninh, Hải Dương và Quảng Ninh.. Đây sẽ là nơi tập trung trung chuyển thực hiện các dịch vụ phục vụ cho các hoạt động xuất nhập khẩu của tất cả doanh nghiệp trong tỉnh và các khu vực lân cận. Đặc biệt, sau này sẽ là nơi trung chuyển hàng hóa lớn nhất từ Trung Quốc về Cảng Cái Lân, Cảng Hải Phòng.

Dự kiến sản lượng hàng hóa thông quan tại Kho ngoại quan Bắc Giang

đến năm 2010

|

STT

|

Nội dung

|

Đơn vị

|

Xuất khẩu

|

Nhập khẩu

|

|

1

|

Hàng bao kiện, tổng hợp… |

Tấn

|

739.794

|

816.955

|

|

2

|

Hàng container |

Tấn

|

1.026.187

|

1.906.227

|

2.2. Hệ thống hạ tầng giao thông thuận lợi:

Một trong những yếu tố quyết định việc lựa chọn vị trí xây dựng ICD là hệ thống kết cấu hạ tầng giao thông. Hệ thống giao thông phải đảm bảo kết nối thuận lợi giữa Chủ hàng – ICD – Cảng biển và phù hợp với vận tải container.

Theo Quy hoạch phát triển hệ thống hạ tầng giao thông khu vực phía Bắc đến 2010 và định hướng đến năm 2020, Bắc Giang là một trong những đầu mối giao thông quan trọng, có thể kết nối với cảng biển khu vực Hải Phòng và Quảng Ninh bằng cả 3 phương thức vận tải: bộ, sắt và sông. Cụ thể như sau:

Đường bộ: Từ Bắc Giang đi cảng Hải Phòng hoặc Cái Lân có thể sử dụng các tuyến đường cao tốc như sau:

Cao tốc Hà Nội – Hải Phòng: Dài 105km. Xây dựng trước năm 2015.

Cao tốc Phả Lại – Hạ Long – Móng Cái: Dài hơn 300km. Trước năm 2015, xây dựng đoạn Nội Bài – Bắc Ninh (35km); giai đoạn 2016 – 2025, xây dựng đoạn Bắc Ninh – Hạ Long (110km), sau 2025, xây dựng đoạn Hạ Long – Móng Cái (175km)

Các trục quốc lộ hướng tâm Hà Nội

Trước năm 2010, hoàn thành nâng cấp, mở rộng các đoạn qua đô thị các quốc lộ 1A, 2,3,6,18,32 đạt cấp III, quốc lộ 5 đạt cấp I.

Đường sắt:

Đường sắt Hà Nội – Hải Phòng: Dài 106km. Đến năm 2015, điện khí hóa toàn tuyến. Sau năm 2010, nghiên cứu, xây dựng đường sắt nhẹ Hải Phòng – Đồ Sơn do địa phương đầu tư.

Đường sắt Hà Nội – Lạng sơn – Đồng Đăng: Dài 170km. Đến năm 2010, nâng cấp, đưa toàn tuyến vào cấp kỹ thuật quy định. Đến năm 2020, nâng cao năng lực, hiện đại hoá toàn tuyến.

Đường sông: Bắc Giang cú 3 hệ thống đường sụng nằm theo cỏc sụng Thương, sụng Cầu và sụng Lục Nam. Tổng chiều dài đang khai thỏc là 187 km trờn tổng chiều dài 347 km, và cú hệ thống cảng phục vụ tương đối tốt. Cảng lớn nhất là cảng A Lữ, nằm tại thành phố Bắc Giang, cú năng lực thụng qua khoảng 150-200 nghỡn tấn/năm. Cảng lớn thứ hai là cảng chuyờn dựng của Cụng ty Phõn đạm và Hoỏ chất Hà Bắc cú năng lực thụng qua 70 – 100 nghỡn tấn/năm. Ngoài ra, Bắc Giang cũn nhiều cảng địa phương khỏc với qui mụ nhỏ, cú tổng năng lực bốc xếp khoảng 3 – 5 nghỡn tấn/năm.

2.3. Các lợi ích có được từ kho ngoại quan – ICD Bắc Giang

– Giảm chi phí:

ICD có tác dụng rất lớn cho các doanh nghiệp xuất nhập khẩu: khi đã là Cảng đích hàng hóa sẽ được đi thẳng từ ICD – ICD hoặc CY – ICD hoặc Door – ICD-ICD-Door tuỳ theo hình thức vận chuyển ICD vẫn là địa điểm cuối cùng để doanh nghiệp làm thủ tục Hải quan. Khi phát hành vận đơn Cảng đích là ICD khách hàng được tiết kiệm chi phí làm thủ tục Hải quan, giá cước vận chuyển, chi phí lưu kho bãi, chi phí giao nhận, thời gian luân chuyển chứng từ … Thực tế hiện nay bất cứ khách hàng nào tại Bắc Giang khi xuất khẩu hoặc nhập khẩu hàng hóa đều phải làm thủ tục Hải quan 02 lần: 01 lần tại Chi cục Hải quan Bắc Giang và 01 lần làm tại các Cảng (tuyến tiền phương). Còn khi với vận đơn phát hành có ghi destination hay departure là ICD Bắc Giang thì hàng hóa sẽ đi thẳng và họ chỉ phải làm thủ tục Hải quan 01 lần tại Cảng nội địa.

Tại dự án này xin được minh họa cụ thể những chi phí doanh nghiệp có thể tiết kiệm được trên cơ sở chi phí doanh nghiệp đã phải bỏ ra và sản lượng dự kiến đến năm 2010:

Đơn vị tính: VNĐ

|

TT

|

Nội dung

|

Đơn giá

|

Số lượng (TEU)

|

Thành tiền

|

|

1

|

Chi phí khai thác Hải quan |

200.000

|

58.639

|

11.727.800.000

|

|

2

|

Kiểm hóa tại Cảng |

157.500

|

58.639

|

9.235.642.500

|

|

3

|

Chi phí lưu kho bãiLưu container hàng/vỏ |

05USD/ngày

|

58.639

|

4.632.481.000

|

|

4

|

Phí hạ kiểm hóa |

157.500

|

58.639

|

9.235.642.500

|

|

5

|

Thời gian luân chuyển hồ sơ và làm thủ tục tiết kiệm được 02 đến 2.5 ngày

|

|

|

|

Tổng

|

|

|

34.831.566.000

|

– Thúc đẩy Cảng Cái Lân phát triển:

Kho ngoại quan – ICD Bắc Giang ra đời sẽ thúc đẩy rất nhiều tàu cập cầu Cảng Cái Lân bởi vì từ Cảng Cái Lân đi thẳng ICD Bắc Giang mà không cần vòng qua Cảng Hải Phòng, vận tải đa phương thức cho những chuyến hàng này sẽ được lược bỏ:

* Chi phí vận chuyển bằng Feeder (hàng hóa chuyển tải từ Hồng Kông và Singapo về).

* Hàng hóa hiện nay vẫn phải vận chuyển vòng từ Cái Lân – Hải Phòng và sau đó mới đến Bắc Giang. Điều này đã gây ra khó khăn lớn đối với phương án tại cảng Cái Lân.

ICD Bắc Giang được hình thành phát triển hoàn chỉnh sẽ thúc đẩy tuyến đường vận chuyển hàng hóa xuyên Á từ Cảng Cái Lân đi Bắc Giang. Cảng Cái Lân là Cảng lớn, tất cả lượng hàng từ Cảng Cái Lân sẽ được tập trung vận chuyển thẳng đến ICD Bắc Giang.

– San tải cho Cảng Hải Phòng:

Hiện nay, Cảng Hải Phòng đã trở nên quá tải với lượng hàng hóa đi qua Cảng tăng nhanh (12.7 triệu tấn năm 2004). Việc tập trung hàng hóa tại Cảng Hải Phòng, tăng thêm sự bất bình hành trong việc vận chuyển, thông quan hàng hóa xuất khẩu, tăng chi phí đối với các doanh nghiệp có hoạt động xuất khẩu và doanh nghiệp tham gia vào dây chuyền vận tải hàng hóa đa phương thức và làm phức tạp hơn việc ùn tắc tại kho Cảng. Vì vậy, nhu cầu san tải cho Cảng Hải Phòng thông qua Cảng nội địa, nhất là Cảng nội địa đặt tại Bắc Giang là thực sự cần thiết góp phần giảm thời gian và chi phí làm thủ tục cho các doanh nghiệp.

– Khuyến khích, tạo điều kiện phát triển hoạt động kinh doanh xuất nhập khẩu:

Kho ngoại quan – ICD Bắc Giang ra đời sẽ là địa điểm tập kết hàng hóa xuất nhập khẩu, là đầu mối trung chuyển cho các phương tiện giao thông, là Cảng nằm sâu trong nội địa nhưng lại mang tính chất của Cảng biển, kéo dài tới thành phố Bắc Giang và cũng chính là kéo dài tới vùng núi phía bắc. Sự nỗ lực của Uỷ ban nhân dân tỉnh Bắc Giang để xây dựng Địa điểm làm thủ tục Hải quan ngoài cửa khẩu trở thành Cảng nội địa của Tỉnh là nhằm tạo điều kiện thuận lợi môi trường sản xuất kinh doanh cho các doanh nghiệp xuất nhập khẩu tại các Khu công nghiệp KCN Đỡnh Trỏm, Khu cụng nghiệp Đồng Vàng và các doanh nghiệp trong và ngoài tỉnh Bắc Giang.

ICD Bắc Giang hình thành sẽ tạo cầu nối cho các khách hàng xuất nhập khẩu cũng như Công ty chúng tôi bắt đầu đưa các Hãng tàu nước ngoài đến với tỉnh Bắc Giang, tạo điều kiện mở mang các hoạt động thương mại, xuất nhập khẩu hàng hóa tại các khu công nghiệp lân cận và tỉnh Bắc Giang.

ICD Bắc Giang có đủ điều kiện hoàn chỉnh đi vào hoạt động sẽ là nền tảng cho các Hãng tàu, Đại lý Hãng tàu, các đơn vị khác như giám định, kiểm dịch thực vật … có điều kiện phục vụ cho các doanh nghiệp.

– Tạo điều kiện xây dựng ga đường sắt trung chuyển:

ICD là trung tâm trung chuyển, siêu thị luân chuyển hàng hóa, tập hợp hàng hóa tạm nhập tái xuất cho các tỉnh vùng phía Bắc như Lào Cai, Yên Bái, Tuyên Quang, Vĩnh Phúc và thị trường hàng hóa trong khu vực trung chuyển. ICD phát triển tạo điều kiện cho Công ty chúng tôi kết hợp Tổng Công ty đường sắt Việt Nam đầu tư xây dựng Cảng đường sắt trung chuyển hoàn chỉnh với hệ thống trang thiết bị đồng bộ, hiện đại đáp ứng nhu cầu vận chuyển hàng hóa của khách hàng khu vực Bắc Giang và các tỉnh lân cận trong điều kiện hệ thống đường bộ đang bị quá tải.

2.4. Kết luận:

Trên cơ sở điều kiện tự nhiên, kinh tế và lợi ích có được từ ICD chúng ta có thể nhận thấy rằng việc hình thành và phát triển địa điểm này thành kho ngoại quan – Cảng nội địa là hoàn toàn phù hợp với quy luật phát triển tất yếu của một vùng kinh tế quan trọng. Khu kho bãi thông quan tỉnh Bắc Giang hiện nay nằm ở trung tâm các khu công nghiệp của Tỉnh nên là địa điểm tối ưu để phát triển thành Cảng thông quan nội địa, tạo điều kiện rất thuận lợi cho các doanh nghiệp làm thủ tục thông quan. Điều này góp phần tạo môi trường hấp dẫn thu hút các nhà đầu tư vì họ không phải xuống Hải Phòng hoặc Quảng Ninh làm thủ tục hải quan và nhận hàng mà thực hiện trực tiếp tại cảng nội địa ICD Bắc Giang với thời gian nhanh chóng và chi phí thấp hơn.

Hơn nữa, đây là khu kho bãi có trụ sở của Chi cục Hải quan tỉnh Bắc Giang, có đủ điều kiện để hiện đại hoá các trang thiết bị như: hệ thống máy tính nói mạng để khai báo Hải quan, máy camera theo dõi, máy soi container… phù hợp với quy định của Luật Hải quan và Quyết định 52/2003/QĐ-BTC ngày 16/04/2003 của Bộ Tài chính.

Chương II

THỊ TRƯỜNG VÀ SẢN PHẨM

I. THỊ TRƯỜNG:

Công ty cổ phần ICD Hồng Hà có thị trường rộng lớn khu vực miền Bắc và miền Trung. Đặc biệt, tỉnh Bắc Giang và các tỉnh lân cận như Hải Phũng, Lạng Sơn, Hà Nội, Thái Nguyên, Bắc Ninh, Hải Dương và Quảng Ninh và đây là một thị trường có tiềm năng lớn của Công ty với hàng trăm doanh nghiệp tập trung với mặt hàng xuất nhập khẩu như: xuất vật liệu xây dựng; chế biến gỗ, cơ khí đóng mới và sửa chữa tàu thuyền, thiết bị nâng hạ, bốc xếp, lắp ráp điện tử, xe máy; công nghệ cao; chế biến nông sản, thực phẩm. Đó là các doanh nghiệp lớn như: Tập đoàn Hồng Hải, cụng ty cổ phần May Bắc giang, Cụng ty cổ phần chế biến Thực phẩm Bắc Giang, Cụng ty cổ phần Lương thực Hà Bắc, Công ty TNHH một thành viên Phân đạm và Hóa chất Hà Bắc, Công ty TNHH Bắc Hà, Công ty May xuất khẩu Hà Bắc, Công ty TNHH Điện tử Tuấn Mai,…

Việc Công ty đầu tư xây dựng Dự án kho ngoại quan – Cảng cạn (ICD) có ý nghĩa rất lớn đến sự phát triển lâu dài mang tính chiến lược của Công ty, tạo điều kiện thuận lợi cho các doanh nghiệp kinh doanh trong lĩnh vực hàng hóa xuất nhập khẩu và đóng góp một phần vào sự phát triển của Thành phố Bắc Giang, tỉnh Bắc Giang.

Hiện nay trên địa bàn tỉnh Bắc Giang và các địa bàn lân cận như Hải Phũng, Lạng Sơn, Hà Nội, Thái Nguyên, Bắc Ninh, Hải Dương và Quảng Ninh có khoảng trên 100 doanh nghiệp sản xuất hàng hóa, xuất khẩu đi các thị trường trên thế giới và sẽ có trên 40 doanh nghiệp đang làm thủ tục Hải quan và kiểm tra hàng hóa xuất nhập khẩu tại kho ngoại quan Bắc Giang như: Tập đoàn Hồng Hải, cụng ty cổ phần May Bắc giang, Cụng ty cổ phần chế biến Thực phẩm Bắc Giang, Công ty cổ phần Lương thực Hà Bắc, Công ty TNHH một thành viên Phân đạm và Hóa chất Hà Bắc, Công ty TNHH Bắc Hà, Công ty May xuất khẩu Hà Bắc…

Khu vực của Công ty đầu tư đang là địa điểm thuận lợi phục vụ cho việc làm thủ tục của các chủ hàng tại Bắc Giang các tỉnh lân cận như Hải Phũng, Lạng Sơn, Hà Nội, Thái Nguyên, Bắc Ninh… Theo số liệu của Chi cục Hải quan Bắc Giang trong năm 2007 tổng số tờ khai được thông qua 3.634 bộ, trọng lượng hàng hóa là 86.342 tấn, trị giá 170.000.000USD Với các mặt hàng xuất nhập khẩu như: xuất vật liệu xây dựng; chế biến gỗ, cơ khí đóng mới và sửa chữa tàu thuyền, thiết bị nâng hạ, bốc xếp, lắp ráp điện tử, xe máy; công nghệ cao; chế biến nông sản, thực phẩm. Đặc biệt, với 21.800m2 kho Công ty đầu tư nơi tập trung thu gom hàng hóa phục vụ xuất nhập khẩu chè, bột đá, và là nơi trung chuyển hàng hóa từ Trung Quốc về và chuyển đi của các doanh nghiệp tại các tỉnh lân cận, khu công nghiệp Đình Trám, Việt – Hàn. Đây là nơi lưu giữ hàng hóa cho Công ty trong quá trình vận chuyển, hạn chế khắc phục được bất bình hành phát sinh. Đặc biệt sẽ tạo điều kiện cho các doanh nghiệp khác trong khu vực phát triển lĩnh vực xuất nhập khẩu hàng hóa.

Dự án này được triển khai với việc đầu tư trnag thiết bị chuyên dùng vận tải hàng hóa đồng bộ tại địa bàn Thành phố Bắc Giang sẽ hạ giá thành vận chuyển, giảm các chi phí lưu thông cho khách hàng và các chi phí dịch vụ khác phát sinh. Sự phát triển của Công ty không những tạo động lực phát triển cho các khách hàng đang hoạt động trên địa bàn Bắc Giang mà còn tạo điều kiện thành lập các doanh nghiệp khác.

Việc xác định sản phẩm và chiến lược phát triển thị trường như trình bày ở trên không phải là ý kiến chủ quan của Công ty, mà xuất phát từ những nghiên cứu thị trường, đòi hỏi khách quan của công cuộc phát triển kinh tế xã hội của Việt Nam nói chung và tỉnh Bắc Giang, vùng núi phía bắc nói riêng.

II. SẢN PHẨM:

Hoạt động dịch vụ kinh doanh của Công ty cổ phần ICD Hồng Hà bao gồm nhiều lĩnh vực, chủ yếu là các hoạt động liên quan đến dịch vụ tại Kho ngoại quan – Cảng nội địa Bắc Giang: giao nhận, nâng hạ, bốc xếp, lưu kho bãi, bảo quản container và phát triển vận tải hàng hóa, kinh doanh và sản xuất các thiết bị chuyên dùng liên quan ngành giao thông vận tải. Để có thể thấy rõ tính hợp lý trong việc lựa chọn sản phẩm dịch vụ của Công ty xin được lược qua tình hình và xu hướng phát triển của lĩnh vực vận tải biển trong năm tới trên thế giới nói chung và Việt Nam nói riêng.

Sự phát triển của ngành giao thông vận tải từ trước tới nay, vận tải biển có ưu việt và lợi thế rõ ràng. Bằng đường biển người ta có thể vận chuyển một khối lượng hàng hóa lớn và giá cước thấp mà không một phương thức vận chuyển nào có thể so sánh được. Trong thương mại quốc tế, trên 90% lượng hàng hóa luân chuyển được vận chuyển bằng tàu biển. Cùng với sự tiến bộ của khoa học kỹ thuật, lĩnh vực vận tải biển có nhiều thay đổi quan trọng. Điều đó càng giúp cho vận tải biển càng củng cố vị trí hàng đầu trong ngành giao thông vận tải quốc tế. Bên cạnh những tiến bộ khoa học kỹ thuật ứng dụng trong việc chế tạo, đóng tàu, phương tiện bốc dỡ, còn có nhiều cải cách trong phương thức vận chuyển, giao nhận đặc biệt là phương thức vận chuyển hàng hoá bằng container. Thay vì vận chuyển hàng rời như trước kia, ngày nay đa số hàng hóa được đóng trong container tại kho, bãi của người bán hàng được vận chuyển bằng đường biển và giao nhận trực tiếp tới kho bãi của người mua. Vận chuyển hàng hóa bằng container lần đầu tiên được thử nghiệm tại Mỹ năm 1956. Sau đó, vào cuối thập niên 60, phương thức này được áp dụng tại Bắc Mỹ và nhanh chóng được áp dụng trên toàn thế giới. Ngày nay, trên 90% lượng hàng hóa vận chuyển bằng đường biển được vận chuyển bằng container. Ưu điểm của phương thức này là đảm bảo chất lượng hàng hóa vận chuyển, giao nhận đơn giản thuận tiện, rút ngắn thời gian vận chuyển, dễ dàng tăng trọng tải tàu vận chuyển container so với tàu vận chuyển hàng rời và qua đó hạ cước phí vận tải. Vận tải hàng hóa bằng container là cuộc cách mạng lớn trong lĩnh vực vận tải biển, nó thay đổi cách vận chuyển, duy trì bốc xếp, thiết kế tàu và bến bãi cũng như tạo ra những phương thức dịch vụ mới. Việc sử dụng các phương tiện vận tải chuyên dùng để vận chuyển hàng hóa đóng trong container theo phương thức giao nhận từ kho đến kho là xu thế phát triển tất yếu của ngành hàng hải thế giới. ICD chính là một cảng đặc biệt (cảng cạn) nằm sâu trong nội địa, là tuyến hậu phương kéo dài của Cảng biển.

Vận tải đa phương thức đã trở thành hiện thực và theo nguyên lý phát triển nó phải được giải quyết toàn diện trên hai khâu: Bắt đầu từ vận tải ngoại thương (chủ yếu là vận tải biển) tiếp đó là hệ thống vận tải nội địa.

Vận tải nội địa chính là khâu mở đầu và kết thúc quá trình vận tải đa phương thức, nên nó có vai trò rất quan trọng. Vận tải nội địa có thể theo bằng đường sắt, đường bộ, đường sông tuỳ thuộc vào khối lượng và hàng hóa vận chuyển giữa các Cảng và các điểm dỡ hàng ở nội địa nhằm giảm khâu xếp dỡ dẫn đến hạ giá thành vận chuyển.

* Vận tải đường sông rẻ hơn vận tải đường bộ (kể cả chi phí sang mạn). Số lượng vận tải lớn (mỗi xà lan có thể vận tải từ 24 – 112TEU). Nhưng phát sinh chi phí sau khi xếp dỡ, vận chuyển từ Cảng, sông đến kho nội địa, thời gian thường bị kéo dài. Phương thức này thích hợp với những khoảng cách vận chuyển lớn. Ở nước ta mạng lưới sông ngòi tương đối chằng chịt những việc mở thêm cảng sông, đầu tư thêm phương tiện xếp dỡ và vận tải yêu cầu vốn cao, phải đầu tư từ các Bộ Ngành hoặc liên doanh với nước ngoài, hơn nữa phương thức này chịu ảnh hưởng rất nhiều bởi yếu tố thời tiết thủy văn. Vậy xét cả về yếu tố kinh tế và điều kiện tự nhiên đều không phù hợp với nước ta hiện nay.

* Vận tải đường sắt hoàn toàn ưu việt hơn vận tải đường bộ khi vận tải hàng hóa sâu trong nội địa:

– Đảm bảo độ an toàn

– Chi phí giá thành rẻ với khoảng cách tối thiểu từ 200km trở lên.

– Chở được số lượng, trọng lượng lớn.

– Đầu tư cơ sở hạ tầng của Nhà nước được giảm đi rất nhiều (đầu tư cho vận tải đường bộ thường lớn hơn nhiều so với vận tải đường sắt).

* Vận tải đường bộ cho phép thực hiện hoàn chỉnh từ kho tới kho. Ở Việt Nam hầu hết container vận chuyển xuất nhập khẩu từ kho chủ hàng nội địa đến cảng và ngược lại đều bằng ôtô. Tuy nhiên, hiện nay hệ thống cầu đường đang quá tải đối với lưu lượng xe vận chuyển trên đường. Đường bộ chỉ phục vụ vận chuyển trước mắt còn tương lai sau này chủ yếu chỉ phục vụ cho vận chuyển đường ngắn từ Ga đường sắt đi đến kho chủ hàng và ngược lại (khoảng cách ngắn).

Công ty cổ phần ICD Hồng Hà tập trung vào các dịch vụ chính:

– Đại lý Forwading:

Hoạt động đại lý Forwading là việc tổ chức dịch vụ giao nhận vận tải hàng hóa đa phương thức. Điều kiện tiên quyết để tiến hành hoạt động này là phải có diện tích kho phù hợp. Hệ thống kho, bãi được sử dụng phục vụ cho hoạt động của Cảng nội địa. Tại đây sẽ tiến hành việc đóng, rút hàng, giảm bớt thời gian chờ đợi và thời gian làm thủ tục các phương tiện vận chuyển cũng như cho chủ hàng, đáp ứng yêu cầu tổ chức khai thác vận chuyển đường bộ hai chiều, qua đó hạ giá thành vận chuyển hàng hóa. Sản lượng đại lý được tính bằng số lượng hàng hóa đóng rút và làm thủ tục. Tại khu vực này trở thành địa điểm làm thủ tục Hải quan và kiểm tra hàng hóa xuất nhập khẩu ngoài cửa khẩu. Do trong lĩnh vực Forwarding có nhiều doanh nghiệp hoạt động. Vì thế giá của Công ty là giá cạnh tranh.

– Đại lý container:

Hoạt động đại lý container là thay mặt Hãng tàu quan hệ với các cơ quan chức năng có liên quan để làm thủ tục nhập (xuất) container vào (ra khỏi) Việt Nam, thông báo cho các chủ hàng và phát lệnh giao hàng cho các chủ hàng theo yêu cầu Hãng tàu quản lý container rỗng, đăng ký (booking) hàng xuất, cấp container rỗng, đóng hàng, thu xếp các thủ tục, làm vận đơn đường biển giao cho chủ hàng, thu cước biển từ chủ hàng đối với cước trả trước. Sản lượng đại lý container được tính theo số TEU (01 container 20 feet = 01TEU và 01 container 40feet = 02TEU) nhập vào hoặc xuất ra khỏi Việt Nam.

– Vận chuyển:

Căn cứ vào nhu cầu khách hàng, Công ty sẽ tổ chức vận chuyển container hàng xuất nhập khẩu, hàng rời từ điểm đi đến điểm đến. Sản lượng tính theo tấn km. Phương tiện vận chuyển (có thể xe vận tải container chuyên dùng hoặc bằng tàu hỏa). Xe vận tải container Công ty tự đầu tư hoặc huy động từ nguồn vốn khác, tàu hỏa Công ty ký hợp đồng với Tổng Công ty đường sắt về việc thuê đầu máy và toa còn Công ty sẽ đầu tư các thiết bị nâng hạ tại Ga.

– Kinh doanh kho bãi:

Sản lượng được tính theo số lượng container hoặc hàng rời thông qua kho, bãi. Đơn vị tính sản lượng lưu bãi là TEU x ngày, đơn vị sản lượng lưu kho là m2 x ngày.

– Bốc xếp:

Công tác bốc xếp là hoàn thành tác nghiệp nâng, hạ container hoặc đóng, rút hàng trong container, sản lượng tính theo TEU hoặc tấn bốc xếp.

– Các hoạt động khác:

Các hoạt động khác bao gồm kiểm đếm, giao nhận, khai thác hàng chung chủ, uỷ thác xuất nhập khẩu, sửa chữa phương tiện thiết bị vận tải, buôn bán hàng hóa tiêu dùng, xăng dầu, sản xuất các phương tiện thiết bị chuyên ngành giao thông vận tải … được thực hiện theo các Hợp đồng cụ thể với khách hàng. Doanh số thực tế được xác định sau khi hoàn thành hợp đồng.

Chương III

QUI MÔ VÀ HÌNH THỨC ĐẦU TƯ

Căn cứ vào nghiên cứu, khảo sát thị trường và hoạt động hiện tại của Công ty cổ phần ICD Hồng Hà cũng như những dự báo về sự phát triển kinh tế xã hội của khu vực miền Bắc, nhu cầu của giao thông vận tải, nhu cầu cần kiểm hóa của các chủ hàng. Với lượng hạng thông quan tại Kho ngoại quan Bắc Giang dự kiến đến năm 2010 là 4.189.163 tấn/năm. Trong dự án này dự kiến với lượng hàng thông qua, tỷ lệ hàng qua bãi là 100%. Chủ đầu tư xác định quy mô sản lượng của Dự án trong thời gian đầu hoạt động của dự án như sau:

I. Quy mô sản lượng của Dự án trong ba năm đầu được trình bày trong bảng dưới đây

|

STT

|

Nội dung

|

Đơn vị

|

Đơn giá

|

Thực hiện

|

|

Năm 2008

|

Năm 2009

|

Năm 2010

|

|

1

|

Đại lý container |

Contai

|

100USD/contai

|

117,00

|

153,00

|

180,00

|

|

2

|

Khai thác kho |

|

|

|

|

|

|

|

– Lưu kho |

m2.ngày

|

0,14USD/m2/ngày

|

7.829,25

|

10.238,25

|

12.045,00

|

|

|

– Bốc xếp, giao nhận hầng |

Tấn

|

2USD/tấn

|

40.844,34

|

53.411,83

|

62.837,45

|

|

3

|

Khai thác bãi |

|

|

|

|

|

|

|

– Lưu container |

TEU.ngày

|

2,4USD/contai/ngày

|

1.274,00

|

1.666,00

|

1.960,00

|

|

|

– Lưu hàng rời |

tấn/ngày

|

3,6USD/tấn/ngày

|

887,76

|

1.160,91

|

1.365,78

|

|

|

– Bốc xếp container chứa hàng |

Contai

|

57USD/contai

|

1.820,00

|

2.380,00

|

2.800,00

|

|

|

– Bốc xếp hàng rời |

tấn

|

0,8USD/người/giờ

|

190.606,92

|

249.255,20

|

293.241,41

|

|

4

|

Các hoạt động khác |

|

|

|

|

|

II. Quy mô vốn đầu tư:

Trên cơ sở giá xây dựng tại khu vực Bắc Giang cũng như giá thiết bị vận tải chuyên dùng cần thiết cho Dự án, để đảm bảo quy mô về năng lực sản xuất kinh doanh như đã trình bày ở mục III.1 trên, nhu cầu về vốn đầu tư được xác định như sau:

1. Nhu cầu vốn đầu tư:

Tổng vốn đầu tư: 141.305.287.000

(Một trăm bốn mốt tỷ, ba trăm linh năm triệu, hai trăm tám bảy ngàn đồng)

Trong đó:

- Xây dựng: 73.934.793.701đ

- Thiết bị, phương tiện vận tải: 5.130.000.000 đ

- Chi phí bồi thường giải phóng mặt bằng 11.088.000.000đ

- Chi phí quản lý dự án 1.286.779.517 đ

- Chi phí tư vấn đầu tư xây dựng 4.122.929.096 đ

- Chi phí khác 33.228.326.275 đ

- Dự phòng phí 12.514.458.579 đ

2. Hình thức đầu tư, nguồn vốn:

Hình thức đầu tư được chủ đầu tư lựa chọn là đầu tư bằng nguồn vốn tự có và huy động từ cán bộ công nhân viên trong Công ty hoặc từ các tổ chức, cá nhân ngoài Công ty, vốn vay từ các tổ chức tín dụng hoặc vốn thuê vay.

Chương IV

LỰA CHỌN ĐỊA ĐIỂM VÀ QUY MÔ CÔNG TRÌNH

I. VỊ TRÍ VÀ ĐIỀU KIỆN TƯ NHIÊN:

1. Vị trí địa lý:

Bắc Giang nằm ở tọa độ địa lý từ 21 độ 07 phút đến 21 độ 37 phút vĩ độ bắc; từ 105 độ 53 phút đến 107 độ 02 phút kinh độ đông;

Bắc Giang là tỉnh miền núi, nằm cách Thủ đô Hà Nội 50 km về phía Bắc, cách cửa khẩu quốc tế Hữu Nghị 110 km về phía Nam, cách cảng Hải Phũng hơn 100 km về phía Đông. Phía Bắc và Đông Bắc giáp tỉnh Lạng Sơn, phía tây và Tây Bắc giáp Hà Nội, Thái Nguyên, phía Nam và Đông nam giáp tỉnh Bắc Ninh, Hải Dương và Quảng Ninh. Đến nay tỉnh Bắc Giang có 9 huyện và 1 thành phố. Trong đó có 6 huyện miền núi và 1 huyện vùng cao (Sơn Động); 229 xã, phường, thị trấn.

2. Đặc điểm địa hình:

Địa hỡnh Bắc Giang gồm 2 tiểu vựng miền nỳi và trung du cú đồng bằng xem kẽ. Vùng trung du bao gồm 2 huyện Hiệp Hũa, Việt Yờn và TP- Bắc Giang. Vựng miền nỳi bao gồm 7 huyện : Sơn Động, Lục Nam, Lục Ngạn, Yên Thế, Tân Yên, Yên Dũng, Lạng Giang. Trong đó 1 phần các huyện Lục Ngạn, Lục Nam, Yên Thế và Sơn Động là vùng núi cao.

3. Khí hậu:

Bắc Giang nằm trong vùng khí hậu nhiệt đới gió mùa vùng Đông bắc. Một năm có bốn mựa rừ rệt. Mựa đông lạnh, mùa hè nóng ẩm, mùa xuân, thu khí hậu ôn hũa. Nhiệt độ trung bỡnh 22 – 23oC, độ ẩm dao động lớn, từ 73 – 87%.

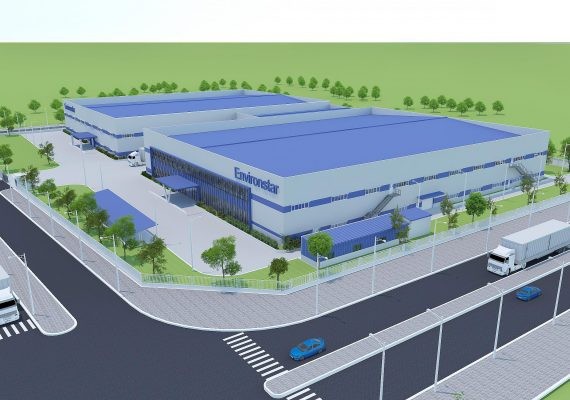

4. Địa điểm đầu tư dự án:

Địa điểm đầu tư được lựa chọn tại Xã Tăng Tiến, huyện Việt Yên, tỉnh Bắc Giang với diện tích 150.000m2 nằm ở khu vực trung tâm của các khu công nghiệp, nằm trên tuyến đường quốc lộ 1A mới cách ga đường sắt Hà Nội – Lạng Sơn – Đồng Đăng 05km, cách Cảng đường sông A Lữ 07km, cách sân bay quốc tế Nội Bài 70km, cách Thủ đô Hà Nội 50km, cách Cảng Hải Phòng hơn 100km.

Với địa điểm đầu tư này có đầy đủ các dịch vụ phục vụ cho hoạt động của doanh nghiệp hoạt động như điện, bưu điện viễn thông, ngân hàng, trạm y tế, công an phòng cháy, trưng bày sản phẩm, khách sạn, khu vui chơi giải trí.

Căn cứ các yêu cầu kỹ thuật, quy mô và đặc điểm của Dự án, địa điểm để xây dựng các công trình của Dự án phải đáp ứng những yêu cầu và điều kiện sau đây:

– Diện tích khu đất khoảng 15ha bằng 150.000m2 để xây dựng:

+ Bãi để xe và vỏ container: 5.850m2

+ Bãi chứa hàng rời và bãi để container: 42.000m2

+ Nhà kho: 21.900m2

+ Văn phòng trong kho: 1.500m2

+ Văn phòng làm việc của Hải quan: 610m2

+ Đường nội bộ: 30.250m2

+ Cây xanh, thảm cỏ: 17.570m2

+ Khu để xe ô tô CBCNV và khách: 1.100m2

+ Gara xe đạp xe máy: 130 m2

+ Trạm điện: 120 m2

+ Khu xử lý nước thải: 330 m2

+ Bể nước ngầm, trạm bơm: 140 m2

– Có chiều tiếp giáp với mặt đường gom để xây dựng cổng ra vào khu vực kho bãi cho các xe vận chuyển ra vào thuận tiện.

– Gần đường giao thông, gần đường sắt và nằm trên tuyến đường quốc lộ 1A mới thuận tiện cho việc vận chuyển lưu trữ container và hàng hóa.

– Vị trí phù hợp với quy hoạch tổng thể khu vực.

– Nằm trong quy hoạch tổng thể của Thành phố Bắc Giang

– Có đủ điều kiện an toàn về phòng chống cháy nổ, vệ sinh môi trường.

– Không làm hỏng cảnh quan khu vực, không làm ảnh hưởng đến các công trình kiến trúc văn hoá – lịch sử và cơ sở hạ tầng du lịch, không gây xáo trộn tình hình an ninh khu vực.

Trên cơ sở những phân tích trên có thể kết luận địa điểm triển khai dự án: Khu đất đã lựa chọn đáp ứng được về diện tích và các điều kiện xây dựng khu kho bãi chứa hàng hóa và container theo các quy định của tiêu chuẩn Việt Nam TCVN 5307-91 và đủ điều kiện để thành lập Cảng nội địa ICD. Địa điểm có thuận lợi giao thông và các hạ tầng cơ sở như cấp điện, nước, thông tin liên lạc cơ bản sẵn có. Mặt bằng dễ san lấp, độ cao nền đã đảm bảo phục vụ cho việc xây dựng, nền đất ổn định, khi xây dựng công trình không phải gia cố.

II. QUI MÔ ĐẦU TƯ CÁC HẠNG MỤC CÔNG TRÌNH:

Để đảm bảo dự án hoạt động theo công suất thiết kế với quy mô đã trình bày, trở thành địa điểm thuận lợi phục vụ cho việc kiểm tra hàng hóa xuất nhập khẩu, chủ đầu tư xây dựng hệ thống kho bãi, văn phòng với các hạng mục công trình chính sau:

– Các công trình hạ tầng:

+ Kè đá, san nền

+ Bãi để xe và vỏ container

+ Bãi chứa hàng rời và bãi để container

+ Đường nội bộ

+ Cây xanh, thảm cỏ

+ Khu để xe ô tô CBCNV và khách

+ Trạm điện

+ Khu xử lý nước thải

+ Bể nước ngầm, trạm bơm

– Các công trình kiến trúc:

+ Cổng và hàng rào

+ Nhà kho:

+ Văn phòng trong kho:

+ Văn phòng làm việc của Hải quan:

+ Gara xe đạp xe máy:

Yêu cầu kỹ thuật của các hạng mục công trình:

– Qui hoạch tổng mặt bằng: Việc quy hoạch vị trí các hạng mục công trình trên tổng mặt bằng là một yêu cầu rất quan trọng. Giải pháp kiến trúc hợp lý sẽ đảm bảo việc tổ chức sản xuất và điều hành sản xuất của dự án có hiệu quả và an toàn cho môi trường. Kinh nghiệm cho thấy việc tổ chức không gian kiến trúc mặt bằng kho ngoại quan – cảng nội địa ICD ngoài việc đáp ứng yêu cầu dây chuyền công nghệ cần phải thoả mãn một số yêu cầu chủ yếu sau:

Phân khu chức năng (khu dịch vụ và điều hành) giải quyết tốt điều này sẽ tạo điều kiện để giải quyết những vấn đề kỹ thuật tập trung (tránh lãng phí và ô nhiễm chéo nhau), tận dụng được địa hình để bố trí các hạng mục thích hợp giảm chi phi san lấp cũng như địa tầng từng khu vực để bố trí các hạng mục có quy mô lớn giảm chi phí xử lý nền móng công trình.

Tổ chức hành lang cấp điện và các đường ống kỹ thuật hợp lý, đơn giản đảm bảo tính kinh tế, giảm chi phí vận hành và tổ chức quản lý.

Tổ chức tốt hệ thống đường nội bộ và thoát nước mặt bằng kết hợp các thảm cây xanh ngăn cách các phân khu chức năng.

Tiết kiệm đất xây dựng.

– Kè đá và san nền: Do mặt bằng của diện tích là đất ruộng canh tác của dân, nên Chủ đầu tư phải đền bù đất đai cho dân trước khi thi công kè đá. Kè đá dự kiến cao 0,8m dốc theo độ dốc san nền, chiều dài kè đá 976m. Vật liệu xây dựng kè dùng đá hộc, xữa xi măng. San nền đến cốt +4,00, đất san nền sử dụng đất khai thác tại các mỏ đất trong tỉnh. Nền sau khi được bóc bỏ lớp hữu cơ trên bề mặt được đổ đất từng lớp và đầm nén đến K≥0,9.

– Cổng hàng rào và nhà bảo vệ: Toàn bộ chu vi của Dự án trừ 02 cổng chính rộng 15m sẽ được xây tường, phía đường quốc lộ 1A xây hàng rào thoáng hoa rào gạch cao 2m. Chiều dài tường gạch là: 1732

Cổng được thiết kế và xây dựng đảm bảo cho việc ra vào thuận lợi cho các xe tải, đồng thời tạo vẻ khang trang cho Dự án.

– Nhà văn phòng và làm việc của Hải Quan: Được bố trí riêng biết với khu vực kho, công trình nhà 2 tầng, diện tích một tầng 610m2. Kết cấu công trình khung sàn bê tông cốt thép, bao che xây gạch.

– Nhà kho: Trong khu đất bố trí hai nhà kho, nhà kho có kích thước 144x76m, diện tích mỗi nhà kho 10.944m2. Kết cấu móng bê tông cốt thép, khung thép tiền chế, bao che xây tường kết hợp thưng tôn, mái lợp tôn.

– Ga ra xe đạp xe máy: Gara xe đạp xe máy rộng 130m2, kết cấu khung thép, mái lợp tôn.

– Bãi để xe ô tô CBCNV và khách: Sân bê tông rộng 1.100m2,

– Bãi chứa xe và vỏ container: Bãi chứa vỏ container là nơi rộng nhất của kho bãi, có diện tích 5.850m2. Một trong những chức năng hoạt động chính của Công ty là đại lý, thu gom vỏ container cho các hãng tàu biển nước ngoài, chủ hàng do đó cần có diện tích đủ rộng để thực hiện công việc này. Bãi chứa vỏ container không có những yêu cầu kỹ thuật đặc biệt. Nhưng bãi phải có lối ra vào thuận tiện, mặt bằng cao ráo, độ thoát nước mưa tốt.

– Bãi chứa hàng rời và bãi để container: Diện tích 42.000m2 Bãi chứa hàng rời là nơi để hàng hóa như máy móc, thiết bị cỡ lớn hoặc những hàng hóa không vận chuyển bằng container. Bãi chứa hàng container là khu vực lưu container hàng từ đây những container hàng có thể được xuất đi các nước, hay được rút ra để vận chuyển bằng các phương tiện khác. Yêu cầu kỹ thuật cũng như giá thành xây dựng cũng giống như bãi để xe và vỏ container.

Việc phân thành các bãi như đã trình bày ở trên chỉ mang tính quy hoạch và kế hoạch. Trong quá trình khai thác, vận hành tuỳ theo kế hoạch và lượng hàng hoá, dịch vụ trong từng thời kỳ, người vận hành có thể sử dụng chuyển đổi phù hợp chức năng của từng khu một cách linh hoạt, đạt hiệu quả khai thác tối ưu đối với toàn bộ hạ tầng khu kho bãi và Cảng nội địa (ICD).

– Đường nội bộ và hệ thống cây xanh: Đường nội bộ trong dự án có hai loại: rộng 12m và rộng 15m phục vụ cho các xe tải vào, ra cũng như sử dụng cho mục đích cứu hỏa, đi lại nội bộ. Hai bên đường nội bộ sẽ trồng cây xanh và trồng cỏ để tạo màu xanh và môi trường sạch cho khu vực Dự án.

– Hệ thống cấp điện: Điện cung cấp cho dự án được lấy từ lưới điện quốc gia chạy dọc đường gom của dự án. Căn cứ vào công suất tiêu thụ điện, xây dựng trạm biến áp với công suất 500KVA22/0.4KV.

Các thiết bị điện phải được lựa chọn phù hợp với môi trường lắp đặt, kết hợp với yêu cầu mỹ thuật. Các thiết bị điện phải có chứng chỉ theo qui định.

Sử dụng cáp bền nhiệt ở những nơi cần thiết, chọn lựa cáp cho phù hợp với tuổi thọ tính toán của các các hạng mục công trình.

Hạng mục công trình đặt một tủ điện để có thể cắt điện tầng theo yêu cầu và phải có át tô mát riêng để đóng ngắt tại chỗ nguồn điện khi có nhu cầu

Dây dẫn cấp điện trong phòng làm việc và văn phòng Hải quan đều được lắp âm tường, sàn hoặc đi trên trần giả, tất cả các thiết bị như tủ điện, ổ cắm, công tắc cung sử dụng loại lắp âm tường

Đây là công trình thuộc nhóm bảo vệ chống sét cấp III. Thu lôi chống sét đặt trên nóc mái tôn, đảm bảo điện trở nối đất R <=10 W. Tiếp địa bằng sắt góc L 50×5 dài 1,5 chôn dưới đất.

– Hệ thống cấp nước: Hiện hệ thống đường ống cấp nước của Thành phố Bắc Giang đã cung cấp nước cho khu vực khu công nghiệp và khu vực lân cận. Dự án sử dụng nước phục vụ cho sinh hoạt và phục vụ cho công tác cứu hỏa, do đó không đòi hỏi đặc biệt về số lượng cũng như chất lượng nước sử dụng. Qua nghiên cứu sơ bộ, cho thấy chất lượng nước khu vực đáp ứng cho việc sản xuất và sinh hoạt, vì vậy chủ đầu tư quyết định đầu tư hệ thống cấp nước của Dự án: Đầu tư xây dựng bể chứa nước bê tông cốt thép có thể thích 100m3, dùng chứa nước sinh hoạt và nước cứu hỏa. Nước được cấp đến các hạng mục công trình thông qua hệ thống bơm điện.

– Hệ thống thoát nước và xử lý nước thải: Nước thải của dự án bao gồm nước thải sinh hoạt và nước mưa. Thước thải sinh hoạt phần cần xử lý sẽ qua hệ thống bể phốt xử lý trước khi thoát ra ngoài. Nước mưa tràn qua khu vực sân bãi có thể mang theo một lượng xăng dầu rơi vãi. Vì vậy trước khi để nước mưa tràn theo hệ thống rãnh thoát nước mưa thải trực tiếp ra hệ thống thoát nước của khu vực cần phải cho qua bể lắng của khu xử lý nước thải để thu lại những váng dầu xăng.

– Phòng cháy và chữa cháy: Căn cứ vào tính chất sử dụng và khối tích công trình chọn phương án chữa cháy cho khu nhà là hệ thống chữa cháy áp lực cao do hệ thống bơm chữa cháy cục bộ đảm nhiệm.

Như vậy trên mỗi tầng của khu nhà văn phòng và làm việc của Hải quan bố trí 2 họng chữa cháy để đảm bảo tất cả có thể phun nước chữa cháy tới mọi điểm bất lợi nhất trong ngôi nhà. Nhà kho họng chữa cháy được bố trí tại các vị trí cửa ra vào.

Tại mỗi họng cấp nước chữa cháy bố trí 1 hộp cứu hoả bên trong hộp có bố trí van chặn, cuộn ống vải gai D50 dài 20m và 1 lăng phun D50*16.

Mạng lưới cấp nước cứu hoả là mạng vòng D65 kết hợp mạng cụt đường ống D50.

Trên các tầng nhà văn phòng và làm việc của Hải quan và cửa ra vào của nhà kho bố trí tiêu lệnh chữa cháy và ngoài sảnh bố trí bình bột chữa cháy loại 4kg.

Bảng tổng hợp chi phí đầu tư (Đơn vị tính: đồng)

|

STT

|

Nội dung

|

Diễn giải

|

Giá trị

sau thuế

|

|

I

|

Chi phí xây lắp |

đơn vị

|

Tổng Ssàn

|

Đơn giá

|

|

73.934.793.701

|

|

1

|

Nhà kho |

m2

|

21.900

|

1.700.000

|

|

40.953.000.000

|

|

2

|

Nhà văn phòng (trong kho) |

m2

|

1.500

|

1.700.000

|

|

2.805.000.000

|

|

3

|

Nhà hải quan (2 tầng) |

m2

|

610

|

2.900.000

|

|

1.945.900.000

|

|

4

|

Hàng rào, cổng(móng kè đá) |

m

|

1.500

|

900.000

|

|

1.485.000.000

|

|

5

|

Bãi chứa hàng rời và bãi để container |

m2

|

42.000

|

250.000

|

|

11.550.000.000

|

|

6

|

Trạm điện |

HT

|

120

|

|

|

250.000.000

|

|

7

|

Trạm xử lý nước thải |

HT

|

330

|

|

|

150.000.000

|

|

8

|

Hệ thống điện nước, cứu hỏa |

HT

|

|

|

|

400.000.000

|

|

9

|

Bể ngầm, trạm bơm |

HT

|

140

|

|

|

200.000.000

|

|

10

|

Gara xe đạp, xe máy |

m2

|

130

|

600.000

|

|

85.800.000

|

|

11

|

Nhà thường trực |

m2

|

27

|

2.500.000

|

|

75.240.000

|

|

12

|

Nhà vệ sinh công cộng |

m2

|

60

|

2.500.000

|

|

165.000.000

|

|

13

|

Đường giao thông, sân vườn |

m2

|

30.250

|

200.000

|

|

6.655.000.000

|

|

14

|

Vườn cây, thảm cỏ |

m2

|

17.570

|

100.000

|

|

1.932.700.000

|

|

15

|

Đường làm bù cho dân |

m2

|

2.947

|

200.000

|

|

648.340.000

|

|

16

|

San nền |

m3

|

127.653

|

33.000

|

|

4.633.813.701

|

|

II

|

Chi phí thiết bị |

|

|

|

|

5.130.000.000

|

|

1

|

Xe n©ng hµng |

Xe

|

2

|

250.000.000

|

|

550.000.000

|

|

2

|

CÈu container |

Xe

|

1

|

1.600.000.000

|

|

1.760.000.000

|

|

3

|

HÖ thèng b¨ng chuyÓn |

Xe

|

1

|

800.000.000

|

|

800.000.000

|

|

4

|

ThiÕt bÞ kiÓm ®Õm |

Xe

|

1

|

950.000.000

|

|

950.000.000

|

|

5

|

ThiÕt bÞ ®ãng gãi, ®ãng thïng |

HT

|

1

|

120.000.000

|

|

120.000.000

|

|

6

|

HÖ thèng camera |

HT

|

1

|

400.000.000

|

|

400.000.000

|

|

7

|

Trang thiÕt bÞ v¨n phßng |

Bộ

|

1

|

250.000.000

|

|

250.000.000

|

|

8

|

Ph¬ng tiÖn ®i l¹i |

HT

|

1

|

300.000.000

|

|

300.000.000

|

|

|

XL + TB |

|

|

|

|

100.152.339.156

|

|

III

|

Chi phí bồi thường giải phóng mặt bằng, tái định cư |

|

|

|

|

11.088.000.000

|

|

1

|

Tiền đền bù giải phóng mặt bằng |

m2

|

120.000,00

|

84.000

|

|

11.088.000.000

|

|

IV

|

Chi phí quản lý dự án |

1,628

|

% x ZXLTB, ZXLTB = |

71,877

|

tỷ đ

|

1.286.779.517

|

|

V

|

Chi phí tư vấn đầu tư xây dựng |

|

|

|

|

4.122.929.096

|

|

1

|

Chi phí khảo sát xây dựng |

|

Theo dự toán |

|

|

141.510.000

|

|

1

|

Chi phí lập dự án đầu tư |

0,559

|

% x ZXLTB, ZXLTB = |

71,877

|

tỷ đ |

421.641.575

|

|

2

|

Chi phí thiết kế (trừ hạng mục san nền) |

2,298

|

% x ZXL với ZXL = |

63,001

|

tỷ đ |

1.592.536.520

|

|

3

|

Chi phí thiết kế san nền |

1,310

|

% x ZXL, ZXL = |

4,213

|

tỷ đ |

60.702.959

|

|

4

|

Chi phí thẩm tra thiết kế |

0,116

|

% x ZXL với ZXL = |

67,213

|

tỷ đ |

85.764.361

|

|

5

|

Chi phí thẩm tra tổng dự toán |

0,112

|

% x ZXL với ZXL = |

67,213

|

tỷ đ |

82.585.165

|

|

6

|

Chi phí lựa chọn nhà thầu thi công XDCT |

0,128

|

% x ZXL với ZXL = |

67,213

|

tỷ đ |

94.784.406

|

|

7

|

Chi phí giám sát thi công xây dựng công trình |

1,647

|

% x ZXL với ZXL = |

67,213

|

tỷ đ |

1.217.336.378

|

|

8

|

Chi phí kiểm định và chứng nhận sự phù hợp về chất lượng |

35,000

|

% xCgsxl |

|

|

426.067.732

|

|

VI

|

Chi phí khác |

|

|

|

|

29.582.083.472

|

|

1

|

Chi phí thẩm tra phê duyệt quyết toán vốn đầu tư |

0,147

|

%(ZXLTB),(ZXLTB)= |

71,877

|

tỷ đ |

116.146.182

|

|

2

|

Chi phí kiểm toán |

0,107

|

%(ZXLTB),(ZXLTB)= |

71,877

|

tỷ đ |

84.480.732

|

|

3

|

Lệ phí thẩm định dự án đầu tư |

0,014

|

%(ZXLTB),(ZXLTB)= |

71,877

|

tỷ đ |

10.990.006

|

|

4

|

Lệ phí thẩm định thiết kế |

0,035

|

%(ZXL), (ZXL)= |

67,213

|

tỷ đ |

25.507.504

|

|

5

|

Lệ phí thẩm định dự toán, tổng DT |

0,024

|

%(ZXL), (ZXL)= |

67,213

|

tỷ đ |

17.374.677

|

|

6

|

Chi phí bảo hiểm công trình |

0,208

|

%(ZXL), (ZXL) = |

67,213

|

tỷ đ |

153.784.371

|

|

7

|

Chi phí rà phá bom mìn |

|

TT

|

|

|

300.000.000

|

|

8

|

Lãi vay trong thời gian xây dựng |

|

|

|

3.646.242.803

|

|

9

|

Tiền thuê đất |

|

120.000m2 |

15USD x 16.04đ/năm/m2

|

28.873.800.000

|

|

|

Cộng (I+II+III+IV+V)

|

|

|

|

|

128.790.828.589

|

|

VII

|

Dự phòng |

9,7

|

% x (I+II+III+IV+V+VI) |

|

12.514.458.579

|

|

|

Tổng cộng

|

|

|

|

|

141.305.287.168

|

|

|

Làm tròn

|

|

|

|

|

141.305.287.000

|

Chương V

TIẾN ĐỘ THỰC HIỆN

I. Chủ đầu tư và hình thức quản lý dự án:

– Chủ đầu tư: Công ty Cổ phần ICD Hồng Hà

– Hình thức quản lý thực hiện dự án: Chủ đầu tư trực tiếp quản lý thực hiện dự hoặc thuê đơn vị tư vấn có đủ năng lực.

– Lựa chọn nhà thầu tư vấn, xây lắp và cung cấp vật tư thiết bị: Chỉ định thầu, đấu thầu rộng rãi theo qui định của Luật đấu thầu.

II. Tiến độ thực hiện:

– Phê duyệt dự án đầu tư: trong tháng 12/2007

– Thiết kế bản vẽ thi công-Tổng dự toán: 01/1/2008-30/1/2008

– Phê duyệt thiết kế bản vẽ thi công-Tổng dự toán và kế hoạch đấu thầu: trước 15/2/2008.

-Tổ chức mời thầu và lực chọn nhà thầu: Trước 30/3/2008.

– Thi công công trình: 9 tháng kể từ khi ký hợp đồng

– Mua sắm trang thiết bị hoàn thành vào Quý II năm 2008. Công ty sẽ đạt sản lượng ổn định vào năm 2010.

Chương VI

TỔ CHỨC QUẢN LÝ VÀ KHAI THÁC

I. TỔ CHỨC

Toàn bộ hoạt động của Công ty trong đó có những quy định về tổ chức, quản lý và điều hành Công ty được điều chỉnh bởi Luật phỏp hiện hành và điều lệ Công ty đã được Hội đồng Quản trị Cụng ty nhất trí thông qua và đăng ký tại Sở Kế hoạch và đầu tư tỉnh.

Với phương châm tinh giảm bộ máy hành chính, các Phòng ban gián tiếp được biên chế một cách tối thiểu. Đồng thời để tăng hiệu quả công tác quản lý, phục vụ nhanh chóng các nhu cầu sản xuất của các bộ phận trực tiếp.

Nhiệm vụ, chức năng của lãnh đạo và các Phòng Ban nghiệp vụ, bộ phận trực tiếp sản xuất như sau.

– Giám đốc: phụ trách chung và điều hành trực tiếp bộ phận văn phòng

– Phó giám đốc: Phụ trách mảng hoạt động kinh doanh, định hướng phát triển, mở rộng quy mô kinh doanh.

– Khối văn phòng: đảm nhiệm công việc hành chính, văn phòng, nhân sự, thống kê, tiền lương, pháp chế, đầu tư, chuẩn bị theo dõi các Hợp đồng kinh tế, mua bán cấp phát các đồ dùng văn phòng, đảm nhiệm công tác kế toán, quyết toán và báo cáo tài chính từng tháng, từng quý và hàng năm, quản lý phương tiện vận tải, xăng dầu, vật tư, nhân sự Đội xe(kể cả nhân viên bốc xếp), giấy tờ phương tiện vận tải, tính toán xăng dầu, chi phí trên đường, quan hệ, tìm kiếm khách hàng, tính toán và lên kế hoạch khai thác văn phòng theo dõi công nợ, thanh quyết toán với các khách hàng do mình phụ trách, theo dõi tiến độ khai thác của khách hàng, kiểm tra, sửa chữa phương tiện, sửa chữa máy, cấp phát dầu mỡ, theo dõi và thanh quyết và thực hiện các công việc khác do Giám đốc phân công.

– Bộ phận trực tiếp sản xuất: Tham gia các công việc vận tải, quản lý, bảo vệ kho bãi, thực hiện quy trình xếp dỡ tại kho bãi, giao nhận hàng hóa…. và các công việc khác do phó Giám đốc trực tiếp phân công.

Hàng ngày, lãnh đạo Công ty thực hiện chế độ giao ban sản xuất để kịp thời phối hợp giải quyết các công việc cụ thể.

II. LAO ĐỘNG, TIỀN LƯƠNG

Căn cứ các văn bản pháp lý có liên quan, Công ty sẽ tiến hành rà xoát, kiểm tra lại năng lực chuyên môn, tay nghề của cán bộ công nhân viên hiện có để tuyển dụng họ làm việc tại Công ty. Đồng thời Công ty sẽ tuyển dụng thêm đội ngũ nhân viên mới theo chuyên môn và nhu cầu cần thiết của hoạt động sản xuất kinh doanh để đáp ứng yêu cầu của Dự án.

Tổng lao động của Công ty là trên 98 người khi Công ty hoạt động ổn định, số lượng nhân viên, loại nhân viên được tuyển chọn phải phù hợp với tiến độ triển khai Dự án. Trong thời gian đầu, do hoạt động của Dự án chưa ổn định, do đó lượng công nhân bốc dỡ có thể ký hợp đồng ngắn hạn vào thời điểm mức độ lưu chuyển hàng hóa qua kho nhiều.

Bảng cơ cấu nhân viên và tiền lương

|

Hoạt động kinh doanh

|

Số lượng

|

Lương (đ)/người/tháng

|

BHXH&BHYT

(đ)người/tháng

|

Tổng lương (đ)

|

| 1. Giám đốc công ty |

01

|

3.000.000

|

510.000

|

42.120.000

|

| 2. Phó giám đốc công ty |

01

|

2.500.000

|

425.000

|

35.100.000

|

| 3. Bộ phận văn phòng |

|

|

|

|

| – Cán bộ quản lý |

01

|

2.200.000

|

374.000

|

30.888.000

|

| – Kế toán |

02

|

1.700.000

|

289.000

|

47.736.000

|

| – Nhân viên văn phòng |

02

|

1.500.000

|

255.000

|

42.120.000

|

| – Nhân viên bảo vệ, tạp vụ |

10

|

1.200.000

|

204.000

|

168.480.000

|

| 4. Bộ phận trực tiếp sản xuất |

|

|

|

|

| – Lái xe nâng |

2

|

2.000.000

|

340.000

|

56.160.000

|

| – Lái xe cần trục |

1

|

2.000.000

|

340.000

|

28.080.000

|

| – Nhân viên điều khiển các thiết bị tự động |

5

|

1.850.000

|

314.500

|

129.870.000

|

| – Nhân viên giao nhận |

18

|

1.500.000

|

255.000

|

379.080.000

|

| – Khai thác kho bãi |

25

|

1.400.000

|

238.000

|

491.400.000

|

|

Tổng cộng:

|

68

|

|

|

1.451.034.000

|

Chương VII

TỔNG MỨC ĐẦU TƯ VÀ HIỆU QUẢ ĐẦU TƯ

I. TỔNG MỨC ĐẦU TƯ CỦA DỰ ÁN

I.1. Cơ sở tính toán tổng mức đầu tư:

Mức đầu tư xây dựng công trình kho Ngoại Quan – cảng ICD được lập dựa trên các căn cứ sau:

- Thiết kế cơ sở các hạng mục công trình;

- Suất vốn đầu xây dựng công trình số 1600/BXD-VP ngày 25/07/2007 của Bộ Xây dựng

- Công văn số 1751/BXD-VP ngày 14/8/2007 của Bộ Xây dựng về việc công bố định mức chi phí quản lý dự án và tư vấn đầu tư xây dựng công trình

- Thông tư số 32/2007/TT-BTC ngày 9/04/2007 v/v hướng dẫn thi hành nghị định 158/2003/NĐ-CP ngày 10/12/2003, nghị định số 148/2004/NĐ-CP ngày 23/7/2004 và nghị định số 156/2005/NĐ-CP ngày 15/12/205của Chính phủ Q/Đ chi tiết thi hành luật thuế GTGT và luật sửa đổi bổ sung một số điều của luật thuế GTGT.

- Thông tư số 33/2007/TT-BTC ngày 09/04/2007 của Bộ Tài chính hướng dẫn quyết toán vốn đầu tư.

- Thông tư số 109/2000/TT-BXD ngày 13/11/2000 của Bộ tài chính hướng dẫn chế độ thu, nộp và sử dụng lệ phí thẩm định đầu tư.

- Quyết định số 33/2004/QĐ-BTC ngày 12/4/2004 của Bộ tài chính về việc ban hành quy tắc và phí bảo hiểm xây dựng, lắp đặt.

- Các chỉ tiêu tổng hợp được rút ra từ các công trình xây dựng tương tự đã được xây dựng trong thời gian gần đây;

I.2 Tổng mức đầu tư Dự án: Xem phụ lục 1 – phần phụ lục: Bảng tổng mức đầu tư

II. NGUỒN VỐN

II.1. Nguồn vốn đầu tư

– Nguồn vốn đầu tư của dự án được huy động từ hai nguồn vốn với tổng số vốn: 141,3053 tỷ VNĐ

– Vốn tự có: 40% tổng mức đầu tư tương đương 55,0636 tỷ đồng

– Vốn vay: 60% tổng mức đầu tư tương đương 82,5954 tỷ đồng

– Vốn hóa lãi vay: 3,6462tỷ

II.2. Kế hoạch huy động vốn và hoàn trả vốn vay ngân hàng

– Thời gian vay vốn là 11 năm với lói suất dự kiến là 12,96%/năm.

– Hình thức: vay vốn của các Ngân hàng thương mại.

II.3. Kế hoạch huy động vốn

Kế hoạch huy động vốn được lập trên nguyên tắc đảm bảo tiến độ thực hiện dự án đồng thời tiết kiệm chi phí vốn.

Căn cứ theo kế hoạch thực hiện Dự án và dự toán từng phần các hạng mục đầu tư, kế hoạch sử dụng vốn dự án cho từng năm được xây dựng như sau:

BẢNG KẾ HOẠCH SỬ DỤNG VỐN Đơn vị: Tỷ đồng

|

STT

|

Hạng mục

|

Tháng 1

|

Tháng 2

|

Tháng 3

|

Tháng 4

|

Tháng 5

|

Tháng 6

|

Tháng 7

|

Tháng 8

|

Tháng 9

|

Tổng cộng

|

|

A

|

Xây dựng |

|

|

|

|

|

|

|

|

|

73,9348

|

|

B

|

Thiết bị |

|

|

|

|

|

|

|

|

|

5,1300

|

|

C

|

Chi phí bồi thường giải phóng MB, tái định cư |

|

|

|

|

|

|

|

|

|

11,0880

|

|

D

|

Chi phí quản lý dự án |

|

|

|

|

|

|

|

|

|

1,2868

|

|

E

|

Chi phí tư vấn đầu tư xây dựng |

|

|

|

|

|

|

|

|

|

4,1229

|

|

F

|

Chi phí khác (chưa bao gồm lãi vay trong thời gian XD) |

|

|